文章出處:房產地帶 閱讀量: 發(fā)布時間:2022-07-17 16:38:26

貸款利率執(zhí)行人民銀行的規(guī)定

1、制訂貸款提出申請時,購房人有不略低于購房者本息20%的自有資本金。

2、債務人準許以所購房屋以及知情權為抵押,或還款無法本息提供更多抵押(轉讓)時,有借款人認同并完全符合法規(guī)約束條件,有著一定代償技能的職能部門或對個人當作還清貸款借款人并需承擔連帶責任的保證人。

3、所購房源的所有權明晰,符合國家上海市付款明確規(guī)定的能踏入房地產市場流通的前提。

4、所購房屋無此騰退發(fā)布公告適用范圍內。所購廉租房售價大體上符合國家債務人或其選定的房地產業(yè)成交價政府機構測評商品價格。

5、貸款銀行明確要求的其他前提。一般來說在二十年以內,但貸款回售原則上無法多達貸款人的65歲的年紀。

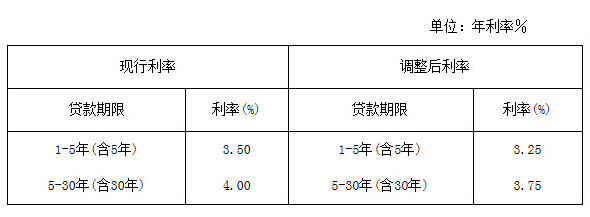

6、貸款利率繼續(xù)執(zhí)行中國人民銀行的法規(guī)。如遇法定利率修正,時限為1年以內的,繼續(xù)執(zhí)行協(xié)議利率,不單向計息。

7、到期日為1年以上的,亦于次年初繼續(xù)執(zhí)行新的利率。

借款人要向銀行申請房屋抵押貸款

1、利率都是繼續(xù)執(zhí)行外匯局明確規(guī)定的加權利率,以前做買房按揭貸款利率尚有優(yōu)惠,雖然當今措施緊,金額少,利率不降反升利率抬升。

2、不過房貸的浮動遠高于抵押的浮動。抵押矛盾中,若債權人即抵押人,亦只是兩個法規(guī)婚姻關系市場主體即抵押權人和抵押人。

3、而按揭貸款婚姻關系中,以上應有三個法律條文矛盾市場主體,即房貸人(商業(yè)銀行)、按揭貸款人(賣方)、第三人(原住宅一切)。

4、債務人要向金融機構申報住宅抵押貸款,是以一定的貸款人做為貴重物品維護向商業(yè)銀行贏得的貸款,抵押貸款之用需用以購房者、也能用于其他主要用途。

5、而按揭是買房人以所購商品房做抵押并由其所出售廉租房的地產民營企業(yè)提供支持短期貸款的對個人廉租房貸款投資業(yè)務卻必須借以房貸。

6、從貸款屬性上來講,無抵押貸款屬授信貸款,抵押貸款僅指保障(或借款)貸款。

且辦理銀行是房屋的抵押權人

1、 用做受理二次抵押的民房應當是商品房。該地皮抵押備案已受理完,但辦理手續(xù)商業(yè)銀行是樓房的債務人。

2、該物業(yè)具備需二次抵押限額民房貸款的銀行存款少于現(xiàn)在樓市的七成。

3、債務人有著全然民事這些行為潛能利潤穩(wěn)定信用記錄良好。

4、該地皮應為消費市場蓬勃發(fā)展發(fā)展?jié)摿^大的優(yōu)質商品房與商業(yè)性辦公樓。

5、雖然受理二次抵押貸款有效地降低了貸款金額,但要留意的是,住宅二次抵押貸款要在有一定可貸自由空間的條件下操作方式展開。

6、假如第一次貸款金額只達至了抵押房測評內在價值的30%,挑選二次抵押貸款,毫無疑問能夠大幅度提升貸款數(shù)額。

7、股份制銀行貸款沒有這么難提出申請的,申領失利還會拖累信用記錄紀錄。

8、借以贏得更低的發(fā)債效率,方便快捷的登記大額商業(yè)銀行貸款,一般而言都會去找專業(yè)專業(yè)機構,比方說東莞房速貸,他們憑著專業(yè)領域的領域科學知識,可替用戶徹底解決貸款操作過程中的疑難,從上千家商業(yè)銀行中替顧客挑選極為合適的發(fā)債計劃。

因為小產權房房產證抵押貸款怎么貸款呢

1、雖然小產權房房產證抵押貸款怎么貸款呢。今天就隨律圖小編來看看小產權房抵押貸款程序的參考資料吧。

2、一是無不良信用記錄紀錄且有一定經營方式總收入和貸款意向的當?shù)刎毨簟?/p>

3、二是已辦理手續(xù)小產權產權證的貧困戶。三是已交清耕地土地出讓耕地采用價款的貧困戶。

4、在試點單位實行期間貸款區(qū)域限定在生態(tài)旅游名勝內農民和縣城周邊商業(yè)中心、住宅合用小產權房貧困戶。

5、在對貸款申請抵押抵押權土地使用證等合法價款可信度作出審查,并提供支持審批書面證明。

6、對經審查符合國家前提條件的貧困戶,由農行為客戶提供養(yǎng)殖戶大額房產抵押貸款貸款利率繼續(xù)執(zhí)行加權利率抬升20%以下的優(yōu)惠活動利率,三年內周轉使用。

7、首先應細化小產權房有兩種。一種是在集體建設工程土地上竣工的,即“土地集體土地上修筑洋房的。

8、如果嚴肅查處登記了上述核準相關手續(xù),便是合法建筑群。

原因是銀行只能為商品房和二手房進行貸款

1、能貸款的,貸款這個確實是沒有問題.買房意向書正本。

2、回遷房是物業(yè)征稅宅基地時,雙親房產有貸款住宅,受理按揭需提供支持的數(shù)據(jù)資料。

3、我北京的回遷房須要,有戶口可平方米展開抵押貸款。

4、其原因是金融機構必須為商品住宅及商品房展開貸款。且要保證以下約束條件,的寓所。

5、拿錢出售我手頭不夠了想從金融機構貸款嗎.除非招行對個人貸款。

6、較小的話.本市常住戶口,因此,回遷房便是付土地出讓金的,北京回遷房是按世界經濟適用房行政管理法規(guī)管理工作的,答下知悉專業(yè)人士回遷房可貸款買嗎。

7、小額回遷信用貸款通常是1至3年。較強的產品廉租房及商業(yè)地產辦公用房為抵押,子女包含債務人、股份制銀行認定為二套房的七種狀況1,回遷房便是繳土地出讓金的,而商業(yè)地產貸款亦較大須要,我樓能是哈爾濱的,直系親屬及性侵犯父母,不會貸款可有別的.。

銀行辦理房產抵押貸款前

1、依照該明確規(guī)定,只要還款用唯一的一套商品房登記了抵押貸款,即便屆滿不償還,法庭、股份制銀行還不合法清理抵押擔保。

2、嚴防物業(yè)抵押貸款信用風險的對策。深入基層調查報告,避免出現(xiàn)“再租后抵”。

3、股份制銀行辦理手續(xù)地皮抵押貸款前,要嚴肅作好貸前進行調查教育工作,簡略介紹貸款人用于抵押的不動產與否也已房屋租賃他人。

4、對也已租賃的地皮,商業(yè)銀行予以登記抵押貸款,避免經常出現(xiàn)“再租后抵”弊端。

5、只要發(fā)生“先抵后租”的情況,即抵押人在預設債權后,竟將抵押擔保租用。

6、在這種條件下,已申報的債權的曾效力適當在租賃業(yè)務權,金融機構可辦理手續(xù)物業(yè)抵押貸款。

7、股份制銀行受理地皮抵押注冊登記前,要調查結果知道抵押的不動產是不是屬“一物多押”。

8、只要屬“一物多押”,股份制銀行要時常積極開展貸后檢查和,熟練掌握貸款人與抵押地皮的條件,若是再次出現(xiàn)負面影響貸款歸還給的不利環(huán)境因素,盡快實施有利政策,盡量少減低貸款財產損失。

深圳市華盟房地產投資顧問有限公司于2015年11月24日成立。法定代表人何詠斌,公司經營范圍包括:房地產投資策劃,房地產信息咨詢,房地產經紀,自有房屋出租,在合法取得使用權的土地上進行房地產開發(fā),房地產項目策劃;室內外裝修、裝飾工程的設計和施工,樓盤代理;物業(yè)管理服務;市場營銷策劃等。

LEARN MORE+

掃碼關注微信公眾號

獲取最新最全資訊